[청년도약계좌]가입대상, 취급은행, 최종금리 은행별 비교 및 혜택 정리

![[청년도약계좌]가입대상, 취급은행, 최종금리 은행별 비교 및 혜택 정리](/assets/images/20s-leap-account/thumbnail.png)

청년 도약계좌가 **6월 15일**부터 운영개시합니다.

이번 포스트에서 **가입대상 및 요건 • 취급은행 • 최종금리** 정보를 공유드리겠습니다.

청년도약계좌란

청년의 중장기 자산형성을 지원합니다.

- 매월 70만원 한도 내 자유롭게 납입

- 중간에 납입이 없어도 계좌는 유지

- 만기 5년 상품

- 개인소득 수준 및 납입 금액에 따라 정부기여금 매칭 지원

- 기본금리 연 4.5% + 은행별 우대금리 0~1% + 소득우대금리(저소득층) 0.5%

- 이자소득 **비과세** !!

가입대상 및 요건

- 연소득 7500만원 이하

- 6000만원 이하: 정부기여금 지급 + 비과세 적용

- 6000만원 초과 7500만원 이하: 비과세 적용

- 가입 신청자 포함 주민등록등본 기준 가구원 소득의 합이 중위소득 180% 미만

- 만 19~34세 병역이행 기간(최대 6년)은 연령 계산시 미산입

- (중요!) **청년희망적금 가입자는 만기 후** 가입 허용합니다.

- 이외에 청년내일저축계좌, 청년내일채움공제, 지자체 상품 등 복지상품과 중소기업재직자 고용지원상품은 동시가입 허용합니다.

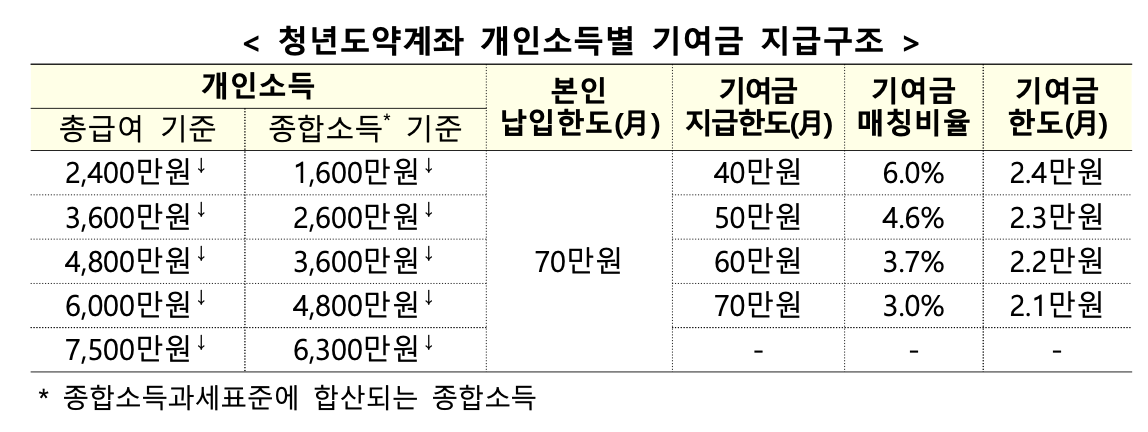

청년도약계좌 정부기여금 지급구조

정부기여금은 소득과 지급액에 따라 달라집니다.

이미지 출처 (금융위원회 별첨): 금융위원회 청년도약계좌 자료 바로가기

취급 은행 및 신청 기간

총 11개 은행에서 운영을 개시할 예정입니다.

- (23년 6월 15일부터 시행) 농협, 신한, 우리, 하나, 기업, 국민, 부산, 광주, 전북, 경남, 대구은행

- (24년 1월부터 시행) SC제일은행

23년 6월 가입

- 6월 15일(금)~21(수)일은 출생연도 5부제를 실시하며, 22(목)~23일(금)은 출생연도 관계없이 가입신청 가능합니다.

| 가입일 | 6.15(목) | 6.16(금) | 6.19(월) | 6.20(화) | 6.21(수) | 6.22(목)~23(금) |

|---|---|---|---|---|---|---|

| 출생연도 끝자리 | 3,8 | 4,9 | 0,5 | 1,6 | 2,7 | 모두 가능 |

취급은행의 앱을 통해서 영업일 (오전 9시 ~ 오후 6시 30분)에 비대면 가입신청 가능합니다.

가입 신청자는 은행 앱에서 연령, 금융소득종합과세자 해당여부 등을 바로 확인할 수 있습니다. 이후 개인소득, 가구소득 요건은 서민 금융진흥원에서 비대면으로 확인합니다. 소득조회 동의를 거쳐 이뤄지며, 요건 확인이 완료되면 은행에서 가입 가능여부를 안내해줍니다.

가입이 가능하다고 안내받은 청년은 7월 10일부터 7월 21일 중 계좌개설이 가능합니다.

** 가입 신청은 복수 은행에서 가능하지만, ***계좌 개설은 1개 은행에서만*** (1인 1계좌) 가능합니다.

23년 7월부터 가입

매월 2주간 가입신청 기간을 운영할 계획입니다. 상세 내용은 서민금융진흥원 홈페이지 (https://www.kinfa.or.kr)에서 안내됩니다.

최종 금리

가입 후 3년은 고정금리, 이후 2년은 변동금리가 적용됩니다. (변동금리: 해당 시점의 기준금리와 가산 금리를 합해 설정)

총급여 기준 개인소득이 2400만원 이하인 경우 저소득층 우대금리가 부여됩니다. (종합소득과세표준에 합산되는 종합소득 기준 개인소득 1600만원 이하)

정말 중요한 정보 나갑니다!

우리가 진짜 궁금한 건, 어느 은행이 가장 높은 금리를 부여해주는지죠!

은행 별 금리 비교는 다음 사이트에서 해보실 수 있습니다.

***은행연합회 소비자 포털***에 전체 해당 은행의 청년도약 계좌금리를 샅샅이 비교해볼 수 있도록 아래 그림처럼 정보가 제공되고 있습니다.

청년도약 계좌금리 요약 바로가기

해당 사이트는 취급은행별 최종 기본금리(3년간 적용되는 고정금리), 저소득층 우대금리, 취급은행별 우대금리, 적금담보부대출 가산금리를 확인할 수 있습니다.

이미지 출처: 은행연합회 소비자 포털

모든 자료는 금융위원회 청년도약계좌를 참고하였습니다.

# 청년 도약 계좌